최근 8월 26일 한은 금리인상과 코스피 조정장 속에 한국 주식들이 주춤하며 박스권을 형성해가고 있는 요즘, 어제 파월이 아직 금리인상엔 조금 더 여유를 두는 모습에 나스닥은 계속해서 최고점을 갱신 중에 있습니다. 미국과 한국이 따로 움직이는 시점에서 저희는 어떤 시점으로 시장에 참여해야 할까요?

이런 시장 분위기 속에서도 계속되는 공모주 상장.. 과연 모두가 무서워할 때가 기회일까요?.... 정답은 모르지만, 정말 괜찮은 기업이라면 조정 장중에도 한번 공모주 청약을 고려는 해볼 정도는 될 것 같습니다. 제가 오늘 알아볼 공모주 청약일정과 기업정보는 '현대중공업'이라는 기업에 대해 알아보도록 하겠습니다. 9월 공모주중에 모든 사람이 관심 가지고 있는 대어가 아닌가 싶은데요. 먼저 현대중공업 기업에 대한 간단한 정보에 대해 알아보겠습니다.

현대중공업은 이름에도 있듯이 현대라는 이름이 들어가 있으니 꽤나 믿음이 가는 기업이죠? 세계 1위의 조선사 기업인 현대중공업이 공무주를 진행한다니 조정장이라도 도전해보지 않을 이유는 딱히 없을 것 같아요. 물론 예외는 있겠지만... 미국 금리인상에 대한 불안정 요소도 해소됐고 충분히 도전해볼 만한 가치가 있는 것 같습니다. 사실 현대중공업은 '한국조선해양'이라는 상장사였는데요. 2년 전 현대중공업은 여러 가지 이유 때문에 물적분할을 했었는데요. ( * 물적 분할 = 회사 분리 ) 현대 중공업은 물적 분할을 하게 되면서 한국조선해양으로 바뀌고 자회사를 설립하였는데 그게 지금 공모주를 하게 되는 현대중공업입니다. 예전 초기 현대중공업 주주 분들에겐 꽤 슬픈 일 일수도 있겠어요,,ㅠㅠ

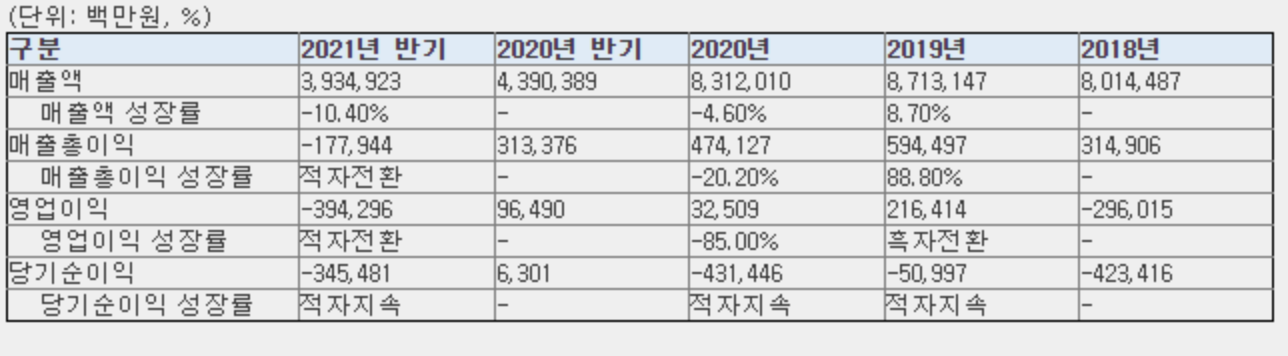

현대중공업은 매출액은 어마어마한 편이지만 20년 코로나 팬데믹 이후로 현시점에는 적자 전환을 한 점은 투자에 있어서 고려해볼 만한 부분인 것 같습니다. 아무리 매출이 많이 찍한다고 한들 델타 변이 코로나 확산과 전 세계적으로 아직 코로나의 여파가 가시지 않는 시점에서 단기적 관점으로 빠르게 다시 흑자 전환할 것이라는 보장은 없으니깐요. 하지만, 전체 매출의 75%가 조선, 18%가 엔진 기계, 5% 해양 플렌트에서 매출이 나오고 있는데요. 이번 공모주 상장을 통해 사업 분야를 더 확장한다는 이야기가 있습니다. 이 부분에 있어서는 꽤 관심을 가져볼 필요가 있을 것 같은데요. 공모주를 통해 확보한 자금 전액을 정기선 현대중공업 부사장이 전담해온 친환경 신사업 분야에 투자하기로 결정했다고 합니다. 전체 공모주 수는 1800만 주이며, 주당 희망 공모가액이 52000~60000원이라는 점을 확인해본다면 최대 1조 800억 원에 대한 자금을 친환경 신사업 분야에 투자한다고 합니다. 새로운 시도를 하는 점에서는 시대의 흐름에 맞추려고 노력하는 모습이 보이긴 하네요.

현대중공업 공모주 청약일정

현대중공업은 아까도 언급했듯이 총 공모주식수는 18,000,000주입니다. 그중에 저희가 참여할 수 있는 비중은 약 25~30프로 정도 4,500,000주~ 5,400,000주입니다.

총 공모주식수 : 18,000,000주

희망 공모가 : 52,000원 ~ 60,000원

수요 예측일 : 9/2일 ~ 9/3일

청약일 : 9/7일~ 9/8일

환불일 : 9/10일

현대중공업 공모주 주간사는 미래에셋증권, 한국투자증권이 비중이 가장 많고 그다음으로 하나금융투자, 케이비 증권, 삼성증권, 대신증권, DB금융투자, 신영증권 순서입니다. 분배는 균등 분배 방식이라고 합니다.

결론적으로 봤을 때는 정말 매출이 많이 나오고 어마어마하게 큰 회사는 맞지만, 최근 적자 전환을 한 점과 공모주를 통한 조달한 자금 전액을 친환경 사업 자금으로 활용한다는 점이 조금은 거슬리긴 합니다. 이런 이유에 있어서 단기적 공모주 차익을 노리기엔 조금 방어적 관점을 취해야 할지도 모르겠습니다. 하지만, 세계 조선사 1위 기업이며 최근 적자 전환의 이유도 철강 가격의 상승이 원인 중 하나였던 점을 고려한다면 철강 가격이 하락하면 다시 흑자 전환을 기대해볼 수도 있겠습니다. 저도 아직은 막 엄청 끌리진 않네요. 단순히 조선사에서 알아주는 1등 기업이라고 해서 무작정 달려들기엔 조금 찝찝한 부분이 없지 않아 있습니다. 저라면 9/2~9/3일에 기관 수요예측 경쟁률을 확인해보고 나서 포지션을 취해보겠습니다.

모든 투자의 책임은 본인에게 있습니다!

방문해주셔서 감사합니다.

'한국주식 > 공모주 일정' 카테고리의 다른 글

| 바이오 플러스 기업 정보 및 공모주 청약 일정 (1) | 2021.09.09 |

|---|---|

| 카카오페이 공모주 청약 일정 확정 (12) | 2021.09.02 |

| 2021년 9월 공모주 일정 정리 (12) | 2021.08.17 |

| 에이비온 공모주 청약 일정 (0) | 2021.08.11 |

| 에스앤디 공모주 청약 일정 (0) | 2021.08.10 |